狠狠干性图片 智能谋划需求飙升,液体冷却迎爆发前夕

21世纪经济报谈记者骆轶琪 郑州报谈 狠狠干性图片

从2022年末ChatGPT发布于今,AI大模子的模子参数实时期架构抓续演进,由此对智能算力的需求也在飙升,干系基础次第产业链都在濒临新的变化。

近日举行的“2024智算时期数据中心时期引颈与变革论坛”上,中国信通院云大所数据中心部总工程师郭亮在演讲中指出,算力中心发展阅历了三个阶段:在2000-2010年间,数据中心由三大通讯运营商为主导;2010-2020年间,跟着数据中心需要更多专科时期智商加抓,运转有第三方数据中心就业商加入;到目下的智算中心时期,数据中心主体运转呈现百花皆放的发展态势,但同期也濒临寻找正确的发展旅途命题。

这不同于此前以CPU为主导的发展时期,在GPU为主导时期,包括底层芯片、基础次第、采集架构、独揽生态等方面发生了较大变化,产业链厂商亟需密切联络,探路新时期道路下的演进认识。

秦淮数据CTO张炳华对21世纪经济报谈记者默示,目下国内第三方数据中心就业商主要有两种运营模式:超大范围定制模式和传统通用零卖模式。跟着AI大模子快速发展,对数据中心的需求走向更大范围AI集群,超大范围定制模式的上风突显。对此,秦淮数据升级发布“智算中心全栈处置有谋划2.0”,并联络生态伙伴,共同启动干系行业圭表立项。

业内合计,陪同国内智能谋划生态的智商演进,并在此经由中推动产业走向圭表化,将有望更好霸占AI海潮下的新发展机遇。

中国信息通讯考虑院发布的《算力中心冷板式液冷发展考虑论说(2024年)》(下称“论说”)裸露,戒指2023年底,我国在用算力就业机架数已达到810万圭表机架,算力总范围达230EFLOPS。大型以上算力中神思架数目占算力中心总机架范围比重逐年高潮,部分超大型算力中心的平均单机柜功率已达20kW。由此可见,高功率密度、高算力的大型、超大型算力中心将是将来开发的要点。

这也意味着面对GPU为中枢的智算中心基础次第生态需要快速应变。

郭亮指出,目下智算中心的生态发展以英伟达CUDA生态一花独放,在早期以CPU为中枢的X86时期,固然主导厂商数目也少,但芯片和独揽、基础次第之间莫得过强的耦合关系;到了AI时期,从底层芯片到采集、框架、独揽、基础次第,互相之间耦合度极高,由此导致一家厂商占据了80%~90%的极高份额。因此,行业企业怎样找到我方的定位、围绕算力基础次第作念更多独创性使命成为蹙迫话题。

从基础次第、采集、谋划、运营多个方面带来契机同期也有挑战:怎样将采集与谋划交融是面前被高度热心的话题;基础设檀越要包括电和冷,近期微软、甲骨文接踵文牍要重启关闭多年的核电站,即是基于电力紧俏而作念出支吾,冷即散热样式从风冷转向液冷;运营主要指目下策略层面激动的算力转变平台开发。

时期和生态濒临较多转向、需要产业链协同处置问题比较多,其中一个要点就包括散热样式。

张炳华分析狠狠干性图片,在通用谋划发展时期,CPU芯片功耗从2010年到2019近十年仅增长了一倍支配,单机柜功率从几千瓦栽培到十千瓦;但在智能谋划发展时期,GPU卡的功耗抓续翻倍,GPU就业器单机柜功率密度从正本的近十千瓦支配,栽培到目下的一百三十多千瓦,栽培了十几倍。这让功率密度、蹂躏电量等方面大幅提高,由此带来新的散热命题。

天天好逼“在咱们看来,数据中心在不异要求下,怎样保证芯片、就业器和采集安全踏实运行,根蒂问题是处置供电、制冷、碰到故障后冗余等方面问题。”他续称,这就需要从基础次第系统架构、瞎想有谋划,到居品化、预制化等认识激动,由此进行圭表化落地,也更容易终端范围效益。

前述会议上,秦淮数据推出“磐石”模块数据中心框架,包括高弹性建筑模子、“玄铁”极简供电架构、“玄冰”极致冷却架构和“玄智”智能运维系统,以因循高密及超高密智算场景。

其中,高弹性建筑模子的模块架构可天真树立、分期预制,同期兼容CPU和GPU不同算力场景;“玄铁”架构将传统配电全链路的10余个武艺开发交融成变电站、柴发、中压、低压、电板、IT六大机电模块,可分阶段部署和弹性扩容;“玄冰”架构包括风冷、液冷、风液兼容等模块,以处置8kW-150kW区间悉数功率密度的机柜冷却贫瘠。

张炳华对21世纪经济报谈记者默示,选定通用有谋划来开发机房的基础次第,从建筑封顶到负责参加运营期间会有3-6个月的准备期,用来装配供电、冷却等系统。目下选定液冷有谋划需要更长的开发周期、更长的就业器研发周期,为了尽快上线大模子,获取比竞对更高的算力,客户会优先选拔概况更快部署的风冷有谋划。是以在风冷向液冷有谋划转变的初期,鉴于风冷散热有谋划锻真金不怕火且通用,以及企业对选定新时期道路可能带来的风险存在担忧,大部分客户短少积极主动选拔液冷有谋划的能源。

“目下颇受热心的冷板液冷有谋划也濒临如水质、冷却液走漏、微通谈拥挤以至腐蚀等问题,一朝瞎想有谋划不对理、开发质料莫得保证、运维照管不当等,对业务运行来说会濒临更高的故障风险。但风冷散热智商已达极限,无法适合将来高密度机柜的冷却需求,因此,当下阶段液冷小范围的尝试和考证一定要作念,这是将来通向大范围使用场景的必经阶段。”他续称。

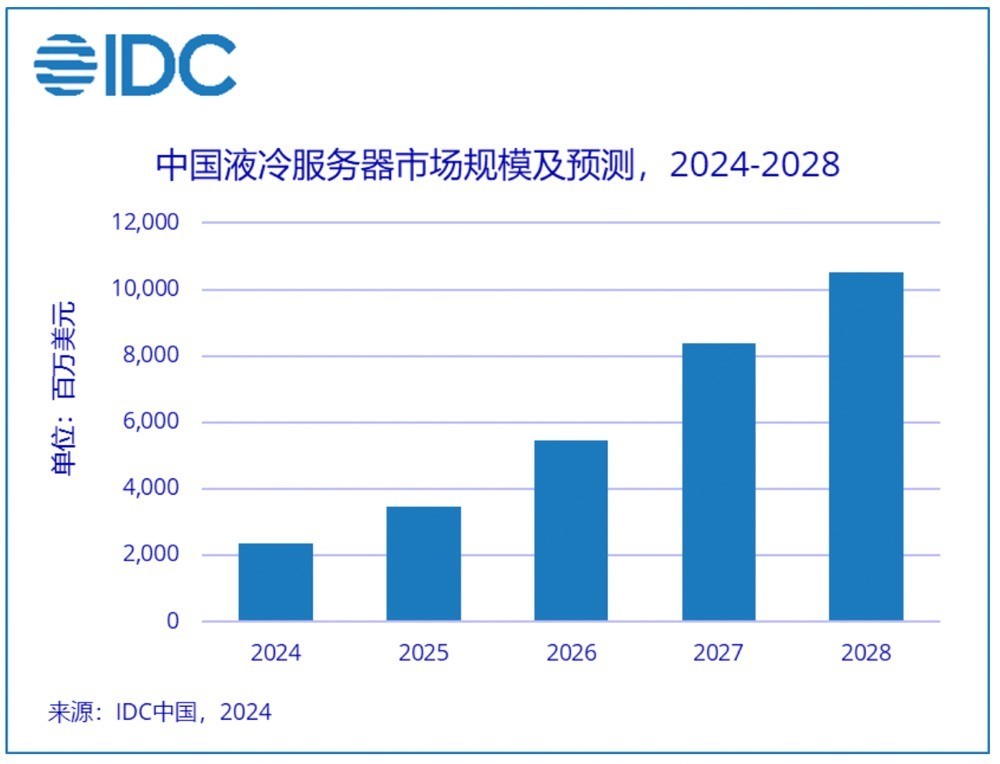

需求驱动下,面前液冷时期也曾在快速浸透。调研机构IDC统计裸露,中国液冷就业器阛阓在2024上半年继续保抓快速增长,阛阓范围达12.6亿好意思元,同比增长98.3%,其中液冷处置有谋划仍以冷板式为主,占95%以上。阐明调研机构IDC的统计和预测,2023-2028年,中国液冷就业器阛阓年复合增长率将达到47.6%,2028年阛阓范围将达到102亿好意思元。

张炳华对21世纪经济报谈记者分析,从传统风冷向液冷转变经由中,濒临的实质上并不是单一交易逻辑贫瘠,更多源于面前液冷散热生态不够锻真金不怕火。

举例就业器在液体中运行时,遇到一些液体会产生化学响应,这在昔时行业并莫得积聚饱和的支吾教养,需要较永劫候来对主要液体材料的兼容性和踏实性进行考证。但筹商到GPU老本偏高,且并不对浸没式液冷有谋划容许质保,令厂商尝试浸没式液冷时有更多忌惮。

这与新时期在发展早期濒临的圭表化、兼容性不及接洽。但产业界也曾在驱动处置这一近况。

前述《论说》分析,面前我国针对液冷时期的考虑仍处于起步阶段,液冷就业器的瞎想、运维、安防等方面的行业圭表较为空白,业内尚未变成长入的时期圭表,增高了产业发展壁垒。收货于策略因循与素养,液冷产业圭表范例化迎来了快速发展。格外是冷板式液冷时期圭表制定稳固朝向常态化、范例化迈进。

目下阛阓上的液冷有谋划主要包括三类:冷板式液冷、浸没式液冷、喷淋式液冷。张炳华合计,在多个液冷散热有谋划中,冷板液冷相对更锻真金不怕火、对现存就业器生态的改变更少,因此业界目下更侧重于激动冷板液冷有谋划完善。

“若是要选定浸没式液冷有谋划,对就业器采集、电源等生态都要有较大改变。在液冷有谋划发展初期会不太具备范围效益。但冷板液冷有谋划不错同期适配GPU、CPU等主谋划单位的智商和生态。比较之下,从风冷有谋划改为冷板液冷有谋划的难度更小。”他进一步指出。

IDC中国就业器阛阓考虑司理辛一合计,从环球范围看,液冷有谋划目下在外洋的独揽尚不庸碌,只在一些头部CSP(云就业商)的集群节点中有所独揽。英伟达最新的Blackwell平台瞻望在本年末或2025年头在环球范围多半出货,新平台本人功耗较高,当然对液冷有谋划的独揽起到促进作用。

“若是中国在此时机下,岂论是就业器居品瞎想、制造、销售和珍重方面,如故液冷数据中心基础次第开发等领域积聚丰富教养,必将在悉数这个词液冷阛阓中发达蹙迫作用。同期,还需要产业干系组织、机构、企业及合营伙伴,在液冷有谋划施行独揽经由中精诚合营,共同制定符合液冷发展的行业或组织圭表,加速促进产学研的高效交融。”他续称。

前述论坛上,“冷板液冷系统全生命周期质料欺压范例系列行业圭表”启动立项,巨匠组同期竖立。该系列圭表将由中国信通院和秦淮数据牵头,联络数十家行业头部企业共同编制。

张炳华告诉记者,目下国际上关于液冷散热时期固然莫得变成齐备长入的圭表,但并不虞味着对液冷有谋划没随机期要求。在这些要求渐渐完善后,才会变成圭表定式。

此前对数据中心制定圭表主要由互联网厂商牵头,但在智能谋划发展需求下,就业器硬盘布局进行了再行瞎想,改变了既有生态模式。因此,目下需要产业链厂商共同参与完善圭表制定,阐明各稳固产业链中的位置协同开发,对阛阓发展也更具有素养作用。

“咱们在制定圭表带领范例时,既鉴戒行业的基本原则,也参考了ODCC(怒放数据中心委员会)的时期要求等方面筹商。”他续称,秦淮数据但愿通过参与ODCC、拉通更多产业链生态等样式,让更多元的行业用户共同参与完善早期圭表界说经由。

集邦商榷合计,跟着环球政府及监管机构关于ESG(环境、社会和公司治理)意志渐渐栽培下,将加速带动散热有谋划由气冷转液冷容颜发展,预期液冷有谋划浸透率逐年攀升,这将促使电源供应厂商、散热业者及系统整合厂等竞相参加AI液冷阛阓,变成新的产业竞争与合营态势。

更多内容请下载21财经APP狠狠干性图片